DIGITALNA TRANSFORMACIJA

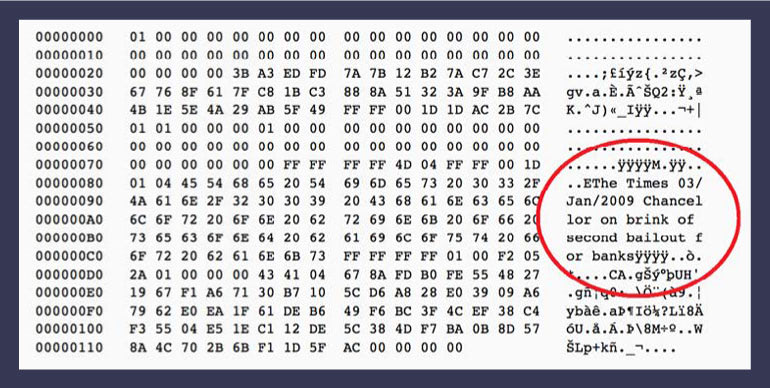

Svetska finansijska kriza 2008. godine je bila prekretnica za finansijski sektor. Poverenje u institucije sistema, centralne banke, mehanizme kreiranja novca i kredita je narušeno. Tekst uklesan u blok temeljac prve kriptovalute, kratki novinski naslov o početku sanacije bankarskog sektora je odličan primer jer će ostati sačuvan kao jedan živi, stalno reprodukovani zapis.

Makroekonomske posledice i rizici neuslađenosti državnih budžeta, štednje, likvidnosti i slični pokazatelji nastavljaju da zabrinjavaju građane do današnjih dana. Široke građanske mase nastavljaju kroz poreze da plaćaju cenu sanacije globalnog finansijskog sistema, a odnedavno će dodatno snositi i posledice inflacije.

Međutim, tehnologija je nastavila da napreduje. Direktni spoj finansija i tehnologije, takozvani Fintech, uliva nam optimizam. Fintech je postao pokretna meta inovatora, investitora i zakonodavstva. Generacije koje su odrasle uz Internet traže na njemu rešenja ne samo za izbor zabave već i za rešenja svojih realnih finansijskih problema. Već godinama ih prate i profiliraju brojne aplikacije na mobilnim telefonima, bez prestanka, a sada se neke aplikacije integrišu sa novcem.

Novonastale Fintech aplikacije su uspele da za svega par godina steknu milione korisnika, od razvijene Engleske (Monzo) do mnogoljudne Indije (Paytm), nagrizajući tradicionalno bankarsko tržište a time i profite banaka.

Sistem „otvorenog bankarstva“ u kome banke i Fintech sarađuju u podeli tržišta finansijskih usluga je zaživeo u više zemalja širom Evrope.

U bankarskom sektoru su uočljivi efekti pojačane regulative nakon krize i porast Fintech konkurencije: kroz konsolidaciju, već za par decenija se očekuje da će ukupan broj banaka na svetu opasti sa petocifrenog na četvorocifreni broj.

Licenca za bankarske poslove je doskora bila jedini način pružanja tipičnih finansijskih usluga.

Inovativni regulatori su u mnogim zemljama i drugačijim tipovima kompanija omogućili licenciranje ponude usluga sličnih bankarskim, kroz softverske aplikacije, uz manje prepreka, a bankama uvele obaveze umrežavanja sa takvim aplikacijama. Fondovi preduzetničkog kapitala (Venture Capital Funds) i poslovni anđeli (Business angels) su obezbedili finansiranje razvoja novih aplikacija, opet zaobilazeći banke.

Širom Evrope, regulativa elektronskog novca je omogućila novim firmama da ponude usluge koje se teško mogu razlikovati od bankarskih, a da nedostajuće usluge (tipa kreditnih poslova) izvedu u partnerstvu sa drugim Fintech firmama i lakše pristupe nacionalnom platnom sistemu. Sistem „otvorenog bankarstva“ u kome banke i Fintech sarađuju u podeli tržišta finansijskih usluga je zaživeo u više zemalja širom Evrope.

Brojne inovacije u finansijskom sektoru su potekle od IT firmi u zemljama u razvoju koje su se čak pokazale kao uspešnije od rešenja u najrazvijenijim zemljama, poput instant plaćanja QR kodom.

Akademska zajednica i pokušaji preciznog definisanja Fintech su se našli zatečeni ovako brzim razvojem situacije. Među prvima koji su pokušali da bliže definišu Fintech je bio Mark Karni, tadašnji guverner Banke Engleske, koji ga je odredio kao„tehnološki podržane finansijske inovacije koje mogu dovesti do novih modela poslovanja, primena, procesa iili proizvoda sa pratećim materijalnim efektima na finansijska tržišta, institucije i pružanje afinansijskih usluga“.

Uz prateća očekivanja da će ovakve inovacije doprineti poboljšanju stabilnosti, efikasnosti i inkluzivnosti finansijskog sektora. Fintech se i dalje razvija previše pragmatično za dublje akademske analize i veoma su retki integralni univerzitetski kursevi i udžbenici koji pokušavaju da obuhvate sve njegove varijante.

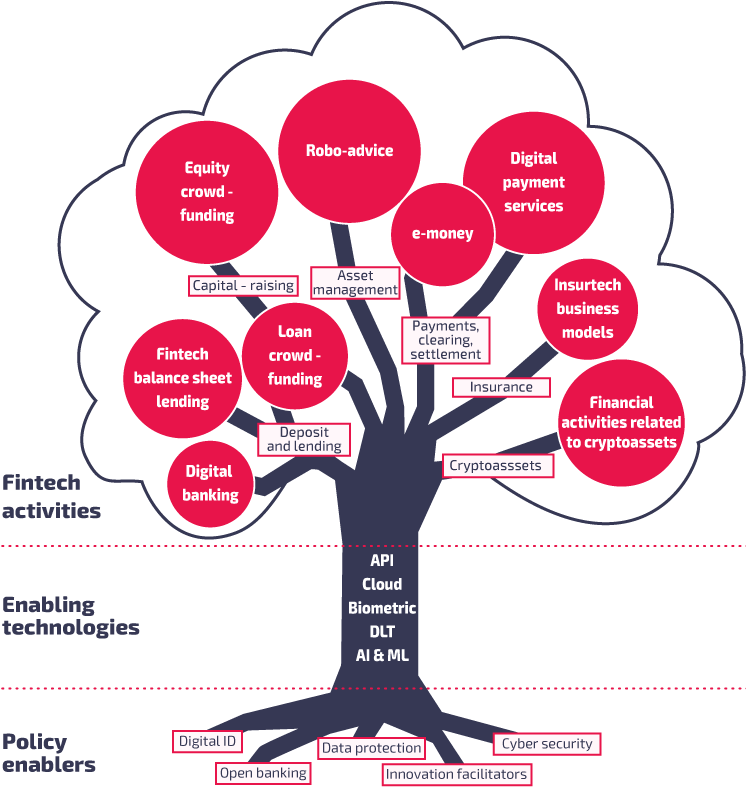

Izbor naslova poglavlja u ovom vodiču se oslanja na pristup koji je 2020. godine potekao iz Bazela, od „banke centralnih banaka“ (BIS). Ovde se ograničavamo na većinu tehnologija namenjenih krajnjem potrošaču (za direktnu maloprodaju), zaobilazeći one u upotrebi u firmama.

U Bazelskoj viziji „drveta“ Fintech-a razlikuju se tri segmenta:

(i) u korenu je sistemska, državna potpora, putem zakonodavstva i regulatornih agencija,

(ii) trup stabla čini nekoliko ključnih tehnologija i

(iii) razgranata krošnja Fintech ogranaka.

Sličan izbor grana je napravio urednik serije zbornika koju je objavio Wiley. Prvi među njima, The Fintech Book postao međunarodni bestseler i preveden je na deset jezika.

Koristeći primere uočene širom sveta, ali najčešće u Evropi i SAD, Vodič se obraća onima koji žele da bolje shvate Fintech koji se nalazi u masovnoj upotrebi. Sadržaj blisko prati materijal koga autor koristi u nastavi Fintech-a na master programu iz računarskih finansija na RAF u Beogradu i na tri univerziteta u Velikoj Britaniji (University College London, Queen Mary London i Warwick Business School).

REGULATIVA

U žiži interesovanja regulative u Fintech domenu odnosno građanskom finansijskom sektoru su pitanja zaštite potrošača finansijskih usluga, konačnih ishoda potrošnje ovih usluga, izdavanja bankarskih licenci tehnološkim firmama i novca koji će centralne banke početi da izdaju u digitalnoj formi. Ova pitanja imaju ozbiljnu šansu da trajno izmene pojam nacionalnog bankarskog sektora i tržišta finansijskih usluga.

Pojava Fintech-a nije izmenila načela finansijske regulacije.

Bazelski krovni regulator podvlači da pojava Fintech-a nije izmenila načela finansijske regulacije.

Novac je zakonodavno strogo regulisana kategorija. Obzirom da Fintech firme primaju, procesiraju i pohranjuju novac, one moraju da steknu odgovarajuće licence za rad i da poštuju lokalne i međunarodne regulatorne okvire. Pošto najčešće rade direktno sa građanstvom, na prvom mestu moraju sprečiti razne vidove finansijskog kriminala a potom podležu i dodatnim odredbama o zaštiti potrošača, u skladu sa prihvaćenim ugovornim obavezama prema klijentima.

Nacionalna regulatorna tela izdaju odgovarajuće licence za rad Fintech firmama. Za njih je uhodan proces polazeći od same prijave, do provera plana poslovnog procesa, finansijskih resursa, sistema, stručnosti osoblja i odgovornosti menadžera.

Novac je donedavno bio isključivo u nadležnosti banaka. U principu, tri osnovne funkcije banke su osiguranje depozita, plaćanje i kreditiranje.

Moderna regulativa zahteva bankarsku licencu samo za prvu funkciju, usluge osiguranja depozita. Uvođenjem mogućnosti nezavisnog licenciranja ostale dve funkcije, Fintech je dobio mogućnost da pruža veoma slične, ali dopunjene usluge, mnogo pristupačnije i jednostavnije za običnog, malog klijenta.

Širom sveta je uočen niz mogućih modela regulacije Fintech sektora, počevši od nepostojanja specifične Fintech regulacije do uvođenja specifičnih režima za Fintech.

Zakonodavstvo i agencije za sprečavanje monopola su čvrsto na strani potrošača u velikom broju zemalja i to kreira mogućnost za povećanje konkurencije u bankarskom sektoru. U nama najbližem slučaju, Evropska Unija se trudi da stvori jedno veliko, jedinstveno tržište finansijskih usluga na celoj svojoj teritoriji.

Nacionalna regulatorna tela izdaju odgovarajuće licence za rad Fintech firmama. Za njih je uhodan proces kako u Velikoj Britaniji tako i u zemljama Baltika (na primer u Litvaniji), polazeći od same prijave, do provera plana poslovnog procesa, finansijskih resursa, sistema, stručnosti osoblja i odgovornosti menadžera.

Imajući u vidu da Srbija u načelu prati EU regulativu, direktive EMI i PSD2 koje su na snazi od 2019. godine su posebno značajne. Implementacijom ovih direktiva, došlo je do standardizacije softverskih interfejsa (o kojima će kasnije biti više reči) i pojave nezavisnih tehnoloških partnerskih kompanija koje danas sudeluju u finansijskom sektoru.

Na ovaj način je korisnicima Fintech aplikacija otvoren put ka podacima o njihovim transakcijama na bankarskim računima i čak izvršenje naloga za plaćanje sa njihovog računa putem trećih, nezavisnih aplikacija, mimo zvaničnih aplikacija iza kojih stoji njihova banka. Fintech i bankarski sektor danas sarađuju putem direktne konkurencije u „otvorenom bankarstvu“: klijenti ih često ni ne mogu razlikovati.

Ovo je dovelo do velikih promena u bankarskom sektoru poslednjih godina: na primer, ankete britanske vlade pokazuju da su fizička lica, odosno pojedinačni klijenti bankarskih usluga najzadovoljniji sa pomenutom Monzo aplikacijom koja se pojavila pre svega nekoliko godina, a Monzo je Fintech, a ne banka.

Regulativa u azijskim zemljama hvata korak: nove „virtualne“ bankarske licence su dobile ne samo neke tehnološke firme već i trgovački lanci i ekvivalenti domaćeg CarGo.

Fintech i bankarski sektor danas sarađuju putem direktne konkurencije u „otvorenom razlikovati. bankarstvu“: klijenti ih često ni ne mogu razlikovati. Ovo je dovelo do velikih promena u bankarskom sektoru poslednjih godina.

Regulatori su razvili međunarodnu saradnju i uspostavili Fintech „mostove“ putem kojih lokalne firme dobijaju dozvole da ponude usluge u drugim zemljama (Singapur prednjači u ovome). Često se uspostavljaju i eksperimentalne regulatorne laboratorije (Regulatory Sandbox) kao mehanizmi podrške inovativnim firmama koje uspostavljaju nove poslovne modele koje postojeća regulativa ne prepoznaje. Nisu retki slučajevi pojave nacionalnih strategija razvoja Fintech sektora u kojima se on definiše kao strateški prioritet.

Možemo uočiti Fintech teoretske modele koji su se pojavili u ekonomskim i organizacionim naukama: teorija platformi opisuje veliki broj najuspešnijih firmi na svetu (Amazon, Uber, Airbnb) koje se pojavljuju kao posrednici u raznim sektorima, putem vertikalne integracije i koncentracije ključnih tržišnih mehanizama: berzanska razmena, plaćanje, sporazumno rešavanje sporova itd. Mnoge uspešne korporacije su izrasle iz platformske aplikacije namenjene jednom uslužnom sektoru, stekle lojalnu bazu korisnika i potom se razgranale se na druge sektore: u tome domaći CarGo liči na Gojek u Indoneziji jer danas obe aplikacije nude mnogo više od usluge prevoza.

U finansijskom sektoru platforme „alternativnih finansija“ predstavljaju nove kanale za distribuciju kapitala, zaobilazeći tradicionalne banke.

Ove platforme su počele da dominiraju na tržištima sa koputem direktne konkurencije u „otvorenom razlikovati. bankarstvu“: klijenti ih često ni ne mogu Ovo je dovelo do velikih promena u bankarskom sektoru poslednjih godina. 7 jih su se banke povuke nakon krize 2008. Posebno uspešne su platforme za tržišta preduzetničkog kapitala i ulaganje u mala preduzeća i preduzetnike (kao srpska platforma Ventu) i platforme za finansiranje specijalizovanih lanaca nabavke.

Platforme za grupno finansiranje (crowdfunding) u mnogim zemljama distribuiraju lična sredstva malih investitora u širokom pojasu kreditiranja kratkoročnih ličnih pozajmica (Peer-to-Peer, P2P), nekretnina, početnih investicijama u startape, ali takođe i prikupljanja dobrotvornih priloga za razvoj umetnosti, pa čak i za obrazovanje ili lečenje.

Brzina odobravanja pozajmica na ovim platformama se može meriti u minutima, a ukupan obim plasiranih sredstava tokom poslednje decenije se meri u milijardama. Ovim je ustanovljen sasvim novi kanal finansiranja čime su banke ostale kratkih rukava: zaobiđeni su bankarski krediti i pozajmice.

U ovom Vodiču sektori osiguranja (InsureTech) i nekretnina (PropTech) će biti tretirani kao posebni slučaj digitalnih platformi jer se najčešće radi o distribuciji proizvoda (polisa osiguranja, odnosno ugovora o renti i hipoteka).

InsureTech (Insurance technology) predstavlja primer brokerskih platformi putem kojih aplikacije povezuju tradicionalne osiguravajuće kuće i klijente. Međutim, i ovde se pojavljuju inovacije poslovnih modela.

Lemonade osnovan 2015. u SAD je osiguravač (ne samo broker osiguranja) i odličan primer inovativnosti zbog velike brzine nadoknade štete i transparentnosti obračuna troškova. Sličan slučaj su PropTech (Property technology), u užem smilsu aplikacije kojima se pristupa platformama na kojima se obavlja kupoprodaja ili razne vrste (grupnog) investiranja u nekretnine, na svim stadijumima gradnje, čak i u početnom finansiranju izvođačkog projekta (kao britanski LendInvest).

DIGITALNI IDENTITET

Identitet je bitan činilac ekonomske razmene i zato ga stavljamo na početak Fintech vodiča. Mali potrošači finansijskih usluga su motor zamajac Fintech-a.

Lični identitet, profilisanje i privatnost su ključni faktori kako sa aspekta pristupa Interneta tako i finansijskog sektora. Digitalni identitet i uopšte zaštita podataka predstavljaju dva korena regulatorne politike pomenutog Bazelovog Fintech stabla na koja se nadograđuje biometrika: tehnike očitavanja otiska prsta, prepoznavanje lica, ili čak gestikulacije i pokreta lica (na primer, domaći startap Blinking).

Zakonodavac sa razlogom na prvom mestu nameće proveru identiteta klijenta (Know Your Customer – KYC) radi sprečavanja pranja novca i finansiranja terorizma, nakon čega sledi briga za potrošačka prava. I kompanijama je u interesu brižljivo razumevanje i profilisanje kupaca u cilju njihovg zadržavanja. Međutim, kupac ili klijent danas mora da pruži mnogo više ličnih podataka nego što je stvarno neophodno za samu transakciju.

Novi standardi, koji se trenutno pripremaju, omogućiće pohranjivanje raznih virtuelnih ličnih karti koje se mogu pružiti na uvid u različitim situacijama, u zavisnosti od toga koji aspekt identiteta želite da date nekome na uvid.

Do korenite promene u sagledavanju i zaštiti ličnog identiteta je došlo tek poslednih godina, razvojem tehnologije Blokčejna i decentralizacije identiteta.

Danas su u finansijskom sektoru na snazi tačno određeni regulatorni zahtevi autentifikacije klijenata za pristup aplikaciji ili odobravanje transakcije. Evropski SCA već par godina zahteva dva od tri moguća faktora autentifikacije: poznavanje nečega (na primer PIN), posedovanje (na primer vaš mobilni telefon) i inherentnost (nešto što vi jeste, vaš otisak prsta ili dužica oka).

Ovi regulatorni zahtevi se menjaju u pravcu uvođenja vlastitog „buđelara“ za lični identitet. U pozadini predloga budućeg evropskog standarda identiteta eIDAS 2 se nalaze pojmovi i tehnologije samo-suverenog identiteta (Self-Sovereign Identity – SSI) i digitalnih akreditiva. Novi standardi, koji se trenutno pripremaju, omogućiće pohranjivanje raznih virtuelnih ličnih karti koje se mogu pružiti na uvid u različitim situacijama, u zavisnosti od toga koji aspekt identiteta želite da date nekome na uvid. Na primer, ako na ulazu u bar obezbeđenje traži samo potvrdu punoletnosti, nisu im potrebni svi podaci iz vaše lične karte, već samo akreditiv starosti. Novi standardi, koji se trenutno pripremaju, omogućiće pohranjivanje raznih virtuelnih ličnih karti koje se mogu pružiti na uvid u različitim situacijama, u zavisnosti od toga koji aspekt identiteta želite da date nekome na uvid.

Tehnologija digitalnih akreditiva je nedavno neplanirano doživela procvat: jedan njen oblik je digitalna zdravstvena potvrda o vakcinaciji ili testiranju.

Zanimljivo je da eIDAS 2 dopušta i upotrebu ličnih pseudonima u cilju zaštite privatnosti. Odličan primer da primena SSI principa neće biti ograničena samo na Evropu je i kanadska digitalna lična karta (Digital ID).

Nakon što je u Fintech aplikaciji potvrđen vaš pravni, građanski identitet, sledi provera finansijskog identiteta. Finansijska inkluzivnost, pristup kreditu i bankarskom sistemu su fundamentalni aspekti ekonomske politike. Fintech predstavlja novi kanal kojim se ekonomski osnažuju milioni običnih ljudi širom sveta.

Subjektivni odnos prema novcu je važan deo identiteta. Nobelova nagrada za ekonomiju je 2017. godine dodeljena za dostignuća u polju koje spaja psihologiju ličnosti i ekonomiju (teorija bihevioralnih finansija) u kojoj je posebno važan pojam subjektivnog doživljaja verovatnoće.

Ova teorija daje niz primera kognitivnih pristrasnosti (iluzija, ili čak slepila) kada su u pitanju odluke vezane za novac i vremenske rokove. Značajan problem u Fintech praksi predstavlja automatsko ocenjivanje ovih parametara, odnosno profilisanje klijenata sa aspekta doživljaja finansijskog rizika (odnos prema kockanju, gubitku novca itd) online putem.

Pred finansijskim regulatorima stoji veliki izazov zaštite širokih slojeva populacije od kupovine ili dobijanja neprimerenih, ili potpuno pogrešnih finansijskih usluga i proizvoda.

U većini zemalja su kreditni biroi i aktuari prvi koji će (po službenoj dužnosti) oceniti lični bonitet građana ili proceniti dužinu životnog veka, ne hajući za vaš pristanak. Nakon njih će finansijski sektor nastaviti sa dodatnim ocenjivanjem boniteta (i čak profitabilnosti) potencijalnih i redovnih klijenata, nakon dobijanja pristanka, najčešće pre svake veće kreditne transakcije.

Redovnost prihoda je jedan od najznačajnijih činilaca ličnog boniteta, ali statistički modeli boniteta moraju ostati neutralni u odnosu na rodnu pripadnost, veru i druge zaštićene kategorije ljudskih prava, u cilju pravednog tretmana građana. Postoje primeri Fintech firmi koje profilišu korisnike na osnovu njihovih platnih transakcija i profila na društvenim mrežama (Apple je zbog toga kupio Fintech startap Credit Kudos).

Fintech klijenti su često obični građani koji se razlikuju ne samo po profilu rizika već i po stepenu numeričke i finansijske pismenosti (razumevanje verovatnoće gubitka prilikom investiranja u različite tipove hartija od vrednosti, efekta kamate na kamatu i slično). Na žalost, redovna globalna istraživanja koje sprovodi OECD ukazuju da je prosečna finansijska pismenost na niskom nivou, čak i u okvirima najbogatijih zemalja.

Pred finansijskim regulatorima stoji veliki izazov zaštite širokih slojeva populacije od kupovine ili dobijanja neprimerenih, ili potpuno pogrešnih finansijskih usluga i proizvoda. 11 Pred finansijskim regulatorima stoji veliki izazov zaštite širokih slojeva populacije od kupovine ili dobijanja neprimerenih, ili potpuno pogrešnih finansijskih usluga i proizvoda.

U pitanju je adekvatnost finansijske usluge odnosno ponuđenog finansijskog proizvoda: očekivanja klijenata i njegova percepcija rizika treba da budu u skladu sa investicionim rizikom za koga je pribavljena saglasnost pre prodaje proizvoda ili usluge, određena ugovornom obavezom.

Usled složenosti i asimetričnosti informacija (prodavac često zna više od kupca, ali ne uvek), situacija sa regulacijom u investicionom sektoru podseća na regulativu u zdravstvenom sektoru kojom se utvrđuje kvalitet, kontroliše promet i način reklamiranja u farmaceutskoj industriji.

Licencirani investicioni savetnici, koji su u idealnom slučaju potpuno nezavisni od investicionih firmi, su dužni da obrazlože klijentima uočene investicione potrebe i opravdaju ponuđenja investiciona rešenja. Slični zahtevi ne zaobilaze ni Fintech aplikacije koje treba da izvedu provere finansijske pismenosti i ocenjivanje profila rizika, s tim što se u njima to radi on-line, potpuno automatizovano i bez pravog razgovora sa klijentom.

U raznim zemljama regulator ima pravo da sprovede reviziju investicionih savetnika, proveri podatke odnosno beleške o klijentima (recimo, sveže popunjene upitnike klijenata) i sankcioniše loše savetnike.

U principu, Fintech predstavlja izvrstan kanal distribucije finansijskih proizvoda jer omogućava direktan dodir sa klijentom, personalizaciju rešenja i praćenje ponašanja proizvoda odnosno kvalitet realizacije usluga. Na ovaj način se pojavljuje mogućnost da se značajno smanje veliki troškovi finansijskog posredovanja, unapredi samo posredovanje (koje može biti pristrasno, a time i pogrešno) i poveća kvalitet ishoda finansijskih planova (recimo, povećanje ličnog penzionog fonda ili brža otplata stambenog kredita).

Klijenti licenciranih Fintech aplikacija na prvom mestu moraju da budu autentifikovani (kroz opisane metode provere identiteta) i da zatim daju saglasnost za korišćenje i obradu podataka o ličnosti (autorizacija, posebno saglasnost za razmen njihovih podataka sa trećim licima), i na kraju treba da prihvate ponuđene ugovore o uslugama.

U praksi se najveći broj Fintech aplikacija oslanja na specijalizovani spoljni servis za proveru identiteta. Čak i vodeći evropski Fintech brendovi Revolut i Monzo koriste spoljne servise (Jumio, Onfido) koji mogu da provere državljane velikog broja zemalja. Provera se odvija online, putem aplikacije, koja nakon slikanja vaših ličnih dokumenata može da zatraži da se u nekom trenutku nasmešite, klimnete glavom i pročitate naglas neki tekst.

Usled složenosti i asimetričnosti informacija (prodavac često zna više od kupca, ali ne uvek), situacija sa regulacijom u investicionom sektoru podseća na regulativu u zdravstvenom sektoru kojom se utvrđuje kvalitet, kontroliše promet i način reklamiranja u farmaceutskoj industriji.

Nakon provere je dovoljno da sledeći put samo prođete dvo-faktorsku SCA autentifikaciju.

Dodatni specijalizovani servisi mogu napraviti finansijske profile klijenata u skladu sa regulativom države u kojoj određena Fintech kompanija posluje.

Zaštita podataka o ličnosti, što podrazumeva i privatnost kao jedan od korena Fintech stabla će dobiti još veći značaj u budućnosti, što sa najviše instance ukazuje regulatorno telo u Bazelu i borci za ljudska prava kao što je Doctorow, u ime najšire populacije na Internetu.

Gde se mogu postaviti granice privatnosti i profilisanja je pitanje postavljeno u diskusiji različitih modela nacionalnih digitalnih valuta: da li će biti podjednako zabrinjavajuće ako privatna firma (npr. Facebook ili PayPal) prodaje podatke o vašem ponašanju ili ako država prati sve vaše transakcije nacionalnom digitalnom valutom?

Pojava javnih Blokčejn servisa u Kini i Evropi i prve probe njihove upotrebe (na primer, „buđelar“ sa vašim diplomama) ukazuju da će infrastruktura za čuvanje podataka i identiteta nastaviti da evoluira. Ako je prva generacija Interneta omogućila prosto čitanje ili gledanje sadržaja i podataka, druga generacija Interneta omogućila razmenu zapisa i tokova podataka putem društvenih mreža (najčešće upravo po cenu gubitka privatnosti), u trećoj generaciji očekujemo da svako postane kontrolor sopstvenog identiteta i aktivni vlasnik svojih podataka.

PAYTECH

Plaćanje putem mobilnog telefona je najrasprostranjeniji, potpuno globalni Fintech fenomen.

Od Afrike do Kine, veći deo čovečanstva može da koristi različite „novčane tehnologije“ koje su izmenile pojmove novca i načine plaćanja. Novčanice ostaju i dalje u opticaju, ali je novac u agregatu dematerijalizovan, predstavljen i deponovan u bankama u „elektronskoj“ formi (klasičan izraz iz prethodnog veka, još uvek korišćen u pravne svrhe, zamanjen sa „digitalnoj“ formi). Novac u novoj formi nastavlja da kruži u ostatku finansijskog sistema kroz sisteme platnog prometa.

U toku pretrage Interneta možete da naiđete na grešku 404 („nepostojeća stranica“). Zanimljivo je da postoji i greška 402 („potrebno plaćanje“) predviđena pre više od 30 godina čija upotreba još uvek nije globalno zaživela.

Duboku vezu između identiteta opisanog u prethodnom poglavlju i novca dobro ilustruje YouTube video u kome Kosta Perić predstavlja jedan filantropski program sa ciljem smanjenja broja ljudi koji su zbog siromašta isključeni iz globalnog finansijskog sistema.

Paytech prvenstveno obuhvata različite načine plaćanja, od kartičnog, zasnovanog na vlasništvu kartice (koja ne mora da uvek bude u fizičkoj formi), do plaćanja QR kodom a zatim i različite forme čuvanja novca, od običnih računa otvorenih kod finansijskih ustanova do vlastitih mobilnih „novčanika“ (kojima dva korisnika mogu da međusobno razmenjuju novčana sredstva bez posrednika).

U toku poslednje decenije je pojam novca postao predmet čestih debata u javnosti, pre svega zbog krize 2008. ali takođe i zbog rasta popularnosti kriptovaluta.

U pravnoj teoriji, klasični novac predstavlja metod gašenja dužničkih potraživanja putem pozivanja na moćnog suverena, državu, koji upravlja poreskim i policijskim aparatom prinude. Drugim rečima, jedino država izdaje novac koji je jedini način da se regulišu obaveze prema njoj (ili prema drugima, ako se pozivate na nju).

Razvijan kroz vekove, on je postao neraskidivo uklesan u savremeni pravno-ekonomski poredak koji širom sveta definiše novac kroz karakteristike raznih oblika razmene (i time recimo omogućuje povratak ukradenog novca ili namirivanje potraživanja koja stižvu iz inostranstva).

Prvobitni novac je bila specifična roba koja se koristila kao sredstvo razmene, na primer u nekim društvima retke školjke, a kasnije su je zamenili retki, dragoceni metali. Danas preovlađuje novac u papirnom obliku. Papir nema veliku robnu vrednost i upravo je papirna forma postala problematična zbog gubitka platežne moći (rizik inflacije) i pov- 15 erenja u institucije (rizik propadanja banke). Koristeći reči američkog ekonomiste Minskija (citat), „svako može štampati svoj novac, izazov je da on bude prihvaćen“ postali smo očevidci jednog uspešnog globalnog eksperimenta: pojave Bitkoina, kome će biti posvećeno naredno poglavlje.

U evropskoj regulativi, već pomenuti PSD2 propisi su proširili uslužnu delatnost plaćanja tako što su smanjile obavezu regulatornog kapitala za Fintech firme na relativno mali iznos, minimalno 50.000 EUR, u zavisnosti od tipa usluga koje pružaju.

Viši stepen regulacije, EMD2 zahteva 350.000 EUR regulatornog kapitala. To je i dalje mnogo manji prag regulatornog kapitala od onoga koji se zahteva za registraciju banke kao kreditne institucije koja mora da preuzme obavezu osiguranja depozita. Fintech kompanija sa EMD2 licencom može izdavati elektronski novac, isto kao i banka. U praksi to znači da klijenti takve Fintech firme mogu dobiti debitne kartice. Danas je to praktično svaka Paytech kompanija u Evropi, kao na primer francuski Mooncard.

Opcije za prenos novca su višestruke. Savremena plaćanja ne zahtevaju specijalizovane uređaje (Point of Sale, PoS terminale) već koriste uobičajene uređaje povezane sa Internetom, kao što je laptop ili praktično svaki mobilni telefon.

Do nedavno je ekosistem plaćanja (izdavaoci platnih kartica, procesori plaćanja, akceptanti itd) bio orijentisan isključivo na kartične metode, provlačenje (magnetna traka na kartici), ubacivanje (očitavanje čipa „pametne kartice“) ili ukucavanje broja kartice (on-line, uz dodatnu autentifikaciju). Međutim, u ostatku sveta je došlo do prave revolucije: u mnogim zemljama se danas najčešće plaća bez kartice, mobilnim telefonom, u Aziji putem QR koda, a u Africi putem USSD koda (sa još jeftinijim, 2G mobilnim telefonom).

Troškovi kartičnog plaćanja nisu zanemarljivi (koštaju trgovce u proseku nekoliko procenata), za razliku od sistema koji upotrebljavaju QR kod.

Na ovaj način se dovodi u pitanje monopol globalnog kartičnog sistema plaćanja, decenijama starog EMVCo standarda (ISO 8583) i privatne kartične komunikacione mreže koja u vlasništvu nekolicine vodećih kartičnih brendova (Visa i MasterCard su najprepoznatljiv).

Ankete ukazuju da obične kartice opstaju samo u razvijenim zemljama, ali da se u njima smanjuje obim gotovine u plaćanju i da mladi odustaju od kupovine ako nemaju način da plate na digitalni način.

Sve platne kartice predstavljaju novac u obliku tokena. U okviru EMVCo mreže šifrovanje (kriptografija) i tokenizacija podataka onemogućavaju presretanje poruka i zloupotrebe, oslanjajući se na autentikaciju identiteta vlasnika kartice (Bitkoin će ovo rešiti na veoma original način). U poslednjoj deceniji, NFC tehnologija omogućava beskontaknto očitavanje kartičnih podataka, dodirom kartice. U najnovijoj verziji, kartice više nisu u materijalnom obliku i Fintech aplikacije oponašaju karticu pohranjenu u „novčaniku“ mobilnog telefona i generišu odgovarajuće tokene za instrukcije NFC plaćanja. Ankete ukazuju da obične kartice opstaju samo u razvijenim zemljama, ali da se u njima smanjuje Ankete ukazuju da obične kartice opstaju samo u razvijenim zemljama, ali da se u njima smanjuje obim gotovine u plaćanju i da mladi odustaju od kupovine ako nemaju način da plate na digitalni način. 16 obim gotovine u plaćanju i da mladi odustaju od kupovine ako nemaju način da plate na digitalni način.

Mnoge pomenute metode plaćanja ne omogućavaju instant transfere jer uključuju posrednike i nacionalni platni sistemi ubrzavaju korak.

U Evropskoj Uniji su uvedene nove forme plaćanja koje zaobilaze i kartice i bankarski sistem: TIPS i SCT Inst omogućavaju plaćanja koja su vezana za broj mobilnog telefona primaoca, direktni transfer između dva mobilna telefona (P2P) i „račun-na-račun“ transfere. Time je u praksi omogućeno plaćanje QR kodom na nečiji kontakt (broj mobilnog telefona ili email) koji se ponaša kao „zastupnik“ (proxy) za identitet te osobe.

Fintech može da se osloni i na druge inovacije u okviru nacionalnih sistema plaćanja: prijem novoosnovane Clearbank u britanski sistem kliringa je bio značajan momenat kojim je narušen monopol banaka star 250 godina. Međunarodni platni promet ostaje u primarnom domenu banaka, ali njima veoma uspešno konkurišu Fintech aplikacije poput Wise koji je izrastao iz aplikacije za brzi prenos širokog spektra valuta u kotiranu firmu koja nudi korisnicima lokalne IBAN račune u više valuta (među kojima su čak mađarska Forinta HUF i turska Lira TRL). Vidimo da čak ni izdavanje IBAN računa više nije monopol banaka.

Međunarodni platni promet ostaje u primarnom domenu banaka, ali njima veoma uspešno konkurišu Fintech aplikacije.

Paytech je doprineo finansijskoj inkluziji širom sveta: upućivanje doznaka iz inostrantva je postalo priuštivije. Klasičan međunarodni prenos novca, posebno manjih iznosa (koje siromašni jedino i mogu da priušte da pošalju), je ostao relativno skup (US$5-6 za slanje US$ 50-100 u zemlje slične Srbiji putem Western Union), zahteva odobrenja, Međunarodni platni promet ostaje u primarnom domenu banaka, ali njima veoma uspešno konkurišu Fintech podleže cenzuri i nije dovoljno privatan ili brz. Aplikacije poput Eversend su to promenile u nekoliko zemalja Afrike, i nisu stale samo na bazičnoj funkcionalnosti.

Banke su još uvek jedine institucije koje mogu da izdaju kreditne kartice. Međutim, i tu je stvorena jaka konkurenciju od strane aplikacija za automatizaciju odloženog plaćanja ili plaćanja na rate (Buy Now Pay Later, BNPL) čija jača regulacija tek predstoji. Više nema potrebe da se prvo obratite svojoj banci za mali potrošački kredit i čekate njegovo odobrenje: ponudu kratkoročnog kredita možete dobiti na samom mestu plaćanja, i odmah prihvatiti, pre samog plaćanja na Internet prodavnici ili PoS terminalu u radnji. Odličan primer je švedska Klarna čije su BNPL usluge dostupne u velikom broju zemalja.

Sa tehničke strane, svedoci smo borbe između različitih Paytech ekosistema koji predstavljaju razne puteve ka realizaciji plaćanja. Prvenac, američki PayPal je star skoro četvrtinu veka. Big Tech kompanije su napravile svoje vlastite, zatvorene sisteme novčanika i oponašanja kartica (ApplePay, GooglePay). Banke su unapredile SWIFT mrežu putem SWIFT Go i novog ISO 20022 standarda.

Kineske tech kompanije (AliPay, WeChat) i Indija (RUPay, UPI) uvele vlastite sisteme za milijarde sugrađana sa odgovarajućim kapaciteta koji EMVCo ne može stići. Na primer, u toku 11. novembra („11-11“, kineski „Singles Day“) nivo vršnog radnog opterećenja je pola miliona plaćanja u sekundi.

Regulatori podstiču standarde „otvorenog bankarstva“, a i mobilni operateri širom sveta koji su vlasnici infrastrukture za banke i Fintech kompanije traže svoj deo kolača, ponudom vlastitih standarda (GSMA Mobile Money). Izbor načina podrške jednog ili više standarda nije jednostavan.

Zato je značajan predlog InterLedger koji potiče iz krovne Internet organizacije W3C i omogućava spregu između raznorodnih tipova sistema plaćanja, posebno problema naplate pristupa stranicama ili sadržajima koje bi danas dovele do koda pomenute greške 402.

Da li će podaci o vašem identitetu i novac „ležati“ na računu pri nekoj instituciji, u vašem sopstvenom uređaju ili samostalnom anonimnom USB čipu kao bazičnom digitalnom „novčaniku“ (unhosted wallet u žiži američkog FinCEN i evropskih regulatora) i kako će se sredstva prenositi između pojedinaca ili preko granica, ostaju otvorena pitanja i za nas i za zakonodavce.

Blokčejn je dao jedan odgovor.

BLOKČEJN

O značaju inovacije koju je doneo Blokčejn svedoči da je ovoj tehnologiji posvećen poseban vodič u ovoj seriji. Ovde ćemo se zadržati na kratkom pregledu principa Blokčejna koji su od posebne važnosti za Fintech, sa minimalno tehničkih detalja.

Od početka Interneta kao dogovornog protokola razmene poruka putem digitalnih komunikacionih mreža, istraživači i anonimni programeri su pokušavali da razviju dodatni protokol za sigurne i brze finansijske transakcije putem Interneta.

Danas je očigledno da se jedan eksperiment započet 2009. godine pokazao kao poprilično uspešan.

Jedan besplatni, otvoreni program je zadobio poverenje entuzijasta na Internetu i Bitkoin je rođen. Ovo je omogućilo prvobitnu akumulaciju kapitala u ne-novčanoj formi, a potom i njegovu razmenu između anonimnih pojedinaca, po rastućoj ceni, ne pozivajući se pritom na autoritet ni jedne jedine institucije, niti povećavajući legitimitet neke institucije. Količina neophodnog poverenja za uspešno izvođenje transakcije je minimizovana.

Tajming je bio besprekoran: klasičan novac se kreira centralizovano, ali je poverenje u centre i postojeći sistem opalo. Nezadovoljstvo državnom intervencijom zarad spasavanja banakarskog sistema i nepoverenje u obim izdavanja novca širom sveta je doprinelo rastućem konsenzusu o vrednosti Bitkoin tokena iza koga stoji kolektivna mreža kolosalne računarske moći i velikih potreba za energijom, ali samo kao osiguranje sistema, a ne centar moći.

Bitkoin je omogućio prvobitnu akumulaciju kapitala u ne-novčanoj formi, a potom i njegovu razmenu između anonimnih pojedinaca, po rastućoj ceni, ne pozivajući se pritom na autoritet ni jedne jedine institucije, niti povećavajući legitimitet neke institucije.

Šifrovana adresa anonimnog digitalnog novčanika je postala iskaz ličnog identiteta, a algoritam je omogućio transakcije od poverenja između osoba koje se međusobno ne poznaju. Njihove transakcije se „saldiraju“ direktno na digitalni novčanik, bez potrebe da one poseduju račun pri nekoj instituciji.

Bitkoin je postao uzor i obrazac za mnoge druge varijante digitalnih tokena, a poslednjih godina i za nove oblike državnih valuta koje centralne banke planiraju da uvedu u bliskoj budućnosti.

Prema gledištu već pomenute krovne regulative (Bazela), sinonim „kripto“ zadire i menja sva polja Fintech-a. Zakonska regulativa se uhvatila u koštac sa pojmovima digitalne imovine, razlikujući tokene koji se koriste kao medijum razmene (kriptovalute), kao vlasnički, investicioni instrument i one tokene koji imaju specifičnu upotrebnu namenu (pristup usluzi kao što je čuvanje podataka).

Matematička osnove Bitkoina i Blokčejna su omogućile povećanje očekivanja stepena sigurnosti. Ne samo da bi svaka Bitkoin je omogućio prvobitnu akumulaciju njegovu razmenu između anonimnih pojedinaca, po rastućoj ceni, ne pozivajući se pritom na autoritet ni jedne jedine institucije, niti povećavajući legitimitet neke institucije. kapitala u ne-novčanoj formi, a potom i 20 izmena istorije transakcija Bitkoina bila očigledna, već je cela mreža onemogućuje sa zahtevom o vidljivom „dokazu o radu“ (rudarenju) prilikom kreiranja zapisa o transakcijama. Saglasnost o novozapisanom, jednoznačnom stanju mreže je postignuta konsenzusom.

Bitkoin softver je ostao besplatan – svako može preuzeti aplikaciju za anonimni digitalni novčanik ili čvor Bitkoin mreže – i mreža ostala otvorena za pristup svima na Internetu. Ne iznenađuje da se Bitkoin softver smatra najproverenijim programskim rešenjem koje danas postoji: programeri su bili izuzetno stimulisani da pronađu i isprave sve greške.

„Rudari“ širom sveta obezbeđuju mrežu i za tu uslugu primaju nagradu u tokenima (koje su „iskopali“). Oni snose rastuće troškove obezbeđenja mreže (struja, mreža, specijalizovani računarski procesori) i iz tog razloga su prirodni prodavci Bitkoina. Trošak za učešće u razmeni je porastao, a sa njime je rasla i vrednost tokena. Bitkoin je postao riznica vrednosti. Kupovina Bikoina je sada jedan vid investiranja i time je Bitkoin prestao da se koristi u prvobitnom duhu, za direktno plaćanje (P2P).

Pored Bitkoin blokčejna postoji više hiljada drugih Blokčejnova i pojedine varijante u načelu mogu imati neke prednosti u smislu privatnosti transakcija, metode ostvarivanja saglanosti i sl, ali Bitkoin u međuvremenu ostaje i dalje na prvom mestu po ukupnoj vrednosti.

U Bitkoin mreži će se uvek naći cena po kojoj je neko zainteresovan da razmeni određenu valutu i dobije parčence Bitkoina, ili ponuđenom cenom privuče postojećeg vlasnika Bitkoina da dođe do gotovine potrebne za stvarni život (ili potrebne nekom rudaru da plati opremu i račun za struju potrošenu tokom rudarenja). Sve veći broj kripto-menjačnica je zakonski regulisan, poput ECD u Srbiji.

Sa makroekonomskog aspekta, Bitkoin je postao oblik ne-državnog novca sa algoritamski definisanom politikom izdavanja (ugrađenom determinističkom inflacijom) koji glasi na donosioca i koju potpuno transparentno obezbeđuje čista računarska tehnika, a ne suveren sa svojim državnim aparatom, podložan političkim uticajima.

Bitkoin algoritam proglašava i pridodaje novi blok stalno rastućoj strukturi podataka, otprilike svakih desetak minuta. Algoritam prati ritam cele mreže, koja „otkucava“ novu cenu na osnovu odluke „zbora rudara“ o prispelim transakcijama (samo jednom od njih se posreći unapred određena količina Bitkoina u novom bloku, njegova nagrada za rad), periodično podešavajući težinu i prinos „rudarenja“. Po planu i programu, tako će i ostati do 2140. kada će odobrena nadoknada po bloku pasti na nulu.

Veliko je pitanje da li će se ovaj algoritam ikada promeniti.

Pored Bitkoin blokčejna postoji više hiljada drugih Blokčejnova i pojedine varijante u načelu mogu imati neke prednosti u smislu privatnosti transakcija, metode ostvarivanja saglanosti i sl, ali Bitkoin u međuvremenu ostaje i dalje na prvom mestu po ukupnoj vrednosti.

Bitkoin je u finansijskim krugovima zadobio toliko veliki značaj (ili izazvao strah) da je u Čikagu pre dve godine otpočela berzanska trgovina finansijskim derivativima na njegovu cenu, čime je uspostavljena njegova sprega (korelacija) sa klasičnim finansijskim sistemom. Disperzija cene Bitkoina ostaje visoka – do sada je par puta u istoriji više nego prepolovio vrednost – i derivativima se često osiguravaju investicione pozicije velikih igrača na tržištu kapitala. Primetimo da mnogi od njih ne investiraju samo u Bitkoin, već da je on samo deo njihovog investicionog portfolia.

Sa druge strane, bezbednost Bitkoina je ostala na visokom nivou. Sve „provale“ i krađe su se desile u kripto-menjačnicama, ne u okviru samog Blokčejna. Na duže staze, u sledećih par decenija se može pojaviti rizik mogućnosti razbijanja ključeva Bitkoin novčnika putem kvantnih računara.

O kvalitetu tehnologije Blokčejna svedoči i odluka mnogih centralnih banaka da izdaju nacionalne valute (Central Bank Digital Currency, CBDC) putem Blokčejna, čime praktično svaki građanin stiče račun u centralnoj banci države. Predloženi su različiti modeli: u nekim CBDC novac centralne banke potpuno zaobilazi bankarski sistem, čime se iz korena menjaju osnove monetarne politike (koju kamatu treba pripisati na CBDC depozite?), ali i nameću pitanja o privatnosti, a u drugim se pokušava da očuva efikasnost i privatnost malih transakcija između građana.

U Fintech okvirima će se na kriptovalute najčešće nailaziti u Paytech aplikacijama. Možemo izvesti zaključak je Bitkoin bio predložen za rešenje problema identiteta u plaćanjima, a ispostavilo se da je svoje prve korisnike izuzetno obogatio.

LEGALTECH

Jedna definicija LegalTech kao tehnologije je „ostvarivanje pravde bez prisustva advokata“. Na ovaj način je povučena paralela sa Fintech: u oba slučaja, visoko regulisane i preko potrebne profesionalne usluge postaju pristupačnije putem široke upotrebe ličnih mobilnih aplikacija.

Mada je primena informatike u pravu mnogo starija od Blokčejna, tek je pojavom „pametnih ugovora“ u naprednim verzijama Blokčejna došlo do njene renesanse. Došlo je i obrnutog efekta, kroz prepoznavanje raznih pravnih problema koji su se pojavili prilikom upotrebe Blokčejna. Digitalna transformacija koju je prva generacija Blokčejna učinila u finansijama putem Bitkoina, može se očekivati i u nekoliko domena prava zahvaljujući novim generacijama Blokčejn tehnologije.

Bitkoin je „tvrdo“ uprogramirani protokol Blokčejna i služi u samo jednu svrhu. Međutim, mehanizam Blokčejna je poslužio kao osnova za programski jezik Solidity. Njegov token se zove Etherium (ETH) i prvi put se pojavio u javnosti 2015. godine a danas zauzima drugo mesto po vrednosti među svim kripto tokenima, odmah nakon Bitkoina.

Pojava digitalnih ugovora o digitalnoj imovini koje obezbeđuje Blokčejn se može smatrati modalitetom LegalTech: mogućnost digitalnog upravljanje vlasništvom i ugovorima putem Interneta je proširila pravo.

Jedan primer je tržište umetničkih dela: muzika i ostali kreativni proizvodi, uljučujući snimke izvođačkih umetnosti, se već decenijama nalaze u digitalnoj formi, na raznim nosačima. Donekle neupadljivo, oni predstavljaju imovinu čija se vlasnička i autorska prava štite kodom ugrađenim u poglavlju digitalnog zapisa (koristeći jezik koji prepoznaje pravne klauzule, W3C DRM, kojim se recimo ne dopušta kopiranje).

Pojava digitalnih ugovora o digitalnoj imovini koje modalitetom LegalTech: mogućnost digitalnog upravljanje vlasništvom i ugovorima putem obezbeđuje Blokčejn se može smatrati Interneta je proširila pravo.

Međutim, radi se o distributerskim kao i autorskim pravima, a postojeće (Web 2.0) platforme postavljaju velike prepreke za ostvarenje ekonomske i kreativne slobode umetnika. Ugovori prečesto idu u korist distributera, koji vrši selekciju, i može da manipuliše tržištem, čime kontroliše pristup publike delima manje poznatih umetnika (koji baš zbog toga često ostaju neotkriveni, odnosno siromašni).

Ovakvi ugovori mogu postati pravedniji: bolji tipovi ugovora se mogu napisati, ugovoriti i sprovesti koristeći specijalizovane programske alatke i jezike. „Kod je zakon“ je novi princip i širom sveta se nastavlja digitalizacija pravnih dokumenata (zakona, presuda itd). Digitalnu imovinu prepoznaju razni pravni sistemi, među kojima je i srpski, a u engleskom pravu odnedavno mašinski čitljiva regulativa može imati svoju vlastitu pravosnažnost. U Kini je digitalizacija pravnog sistema otišla još dalje.

Neosporna je praktičnost i uspešnost automatizovanih metoda za sporazumno rešavanje malih sporova na digitalnim platformama za trgovinu. eBay je pre dve decenije u SAD uspostavio korene te prakse kojom su zaobiđeni advokati. Alibaba ih je usavršio u Kini (smatra se da je Pojava digitalnih ugovora o digitalnoj imovini koje modalitetom LegalTech: mogućnost digitalnog upravljanje vlasništvom i ugovorima putem obezbeđuje Blokčejn se može smatrati Interneta je proširila pravo. 24 2020. tako razrešeno 60 miliona sporova) gde je došlo do pojave prvih Internet sudova.

Kao i u finansijama, regulatori su omogućili nastanak tržišne konkurencije u pravnom sektoru, putem licenciranja alternativnih pravnih servisa prvo u Engleskoj a odnedavno i u Nemačkoj. Za razne rutinske pravne poslove – kupoprodaja firmi ili nekretnina – danas ne morate angažovati samo ovlašćene advokate i njihove kancelarije, već i revizorske kuće, ili firme u kojima i nema advokata.

Poseban vodič je namenjen Blokčejnu i on sadrži više tehničkih detalja o Ethereum-u. Ovde ćemo samo napomenuti da je Ethereum bio prvi i do danas ostao najpopularniji Blokčejn za razvoj i sprovođenje „pametnih“ ugovora. Njegov token ETH je postao „gorivo“ kojima se pune stotine hiljada digitalnih novčanika i koji se mora utrošiti prilikom sprovođenja raznih vrsta digitalnih ugovora. Sve šira upotreba ugovora na osnovi ETH tokena je dovela do velikog broja zahteva za upisivanje novih podataka na ograničenom prostoru Ethereum Blokčejn, a time i do porasta vrednosti ETH. Može se reći da se cena digitalnih ugovornih obaveza, a time i na taj način ostvarenih prava ili pravde, danas uobičajeno izražava u jedinicama ETH, odnosno da ETH token donosi „prirodnu“ kamatu putem izvršenja ugovornih aktivnosti.

Vlasnici ETH tokena mogu ostvariti profit (ili gubitak) bilo direktnom trgovinom bilo pasivnom štednjom ili zalogom, ulaganjem u tokene kompleksnijih ugovora (ERC20) koji nude kreditne ili menjačke usluge vezane za ostale tipove tokena i baznih kripto-valuta. Ovim putem je izrasla „tokenomija“ i pojam decentralizovanih, „kripto“ finansija.

Pravedna raspodela tokena je bolna tačka svakog Blokčejna, i razvojni tim ETH je kritikovan što je jedan deo prvih “iskopanih” tokena zadržao za sebe.

U kripto-finansijama su vidljive brojne mogućnosti za kupo-prodajnu arbitražu (brzo trgovanje između različitih tokena, uz ubiranje procenata izraženim u nekom od tokena), eksperimentisanje kako programera (od pravljenja lažnih projekata tokena, do ispravke grešaka u postojećim tokenima) tako i u domenu vlasničkog upravljanja (kolektivno glasanje i odlučivanje o budućnosti nekog tokena).

Ethereum nije ostao usamljen. Pojavili su se novi vidovi tokena kao gorivo za slične platformi (među kojima su Polygon, Solana i mnogi drugi). Pojedine Blokčejn platforme povezuju „mostovi“ čiji tokeni postaju odgovorni za održavanje likvidnosti, ali time omogućuju manipulacije putem brzog povlačenja (likvidacije) sredstava, ugrožavajući kurseve tokena, i time uzrokujući panike koje se šire u celokupnom Blokčejn ekosiste mu.

Poseban tip tokena (ERC721, Non-Fungible Token) predstavlja formu vlasništva nad jedinstvenim digitalnim zapisom, koji može biti (ili predstavljati) praktično bilo šta. Po- 25 mama za NFT koje su napravili grafički umetnici je obeležila 2021. godinu, uz prateće ludovanje cena NFT na prodajnim platformama.

Sa Fintech perspektive, posebna klasa tokena, „stabilni novčići“ (stablecoins) povezuje svetove kripto, PayTech i tradicionalnih finansija. Tokeni njihovih „pametnih ugovora“ imaju fiksne stope razmene (1:1) vezane za vodeće valute (USD, EUR), sa različitim mehanizmima odbrane kursa i raličitim nivoima i strukturama rezervi. Kod nekih je rezerva u vidu depozita valuta, ali može biti i mešavina kripto-valuta, najčešće algoritamski samoregulisana u zavisnosti od ponude i potražnje.

Kako su neki od njih postali veoma vredni, a zatim nestabilni i potom neuspešni u odbrani svog kursa, te podložni bankrotu, regulatori su postali zabrinuti. U pitanju su prateći efekti na održivost tradicionalnog valutnog kursa sa kojim su oni u vezi, a takođe i perspektive upotrebe nacionalnih digitalnih valuta (CBDC).

Trendovi decentralizacije identiteta, Interneta, pohranjivanja podataka i aplikacija opisani u prethodnim poglavljima se smatraju početkom Interneta treće generacije. Web 3.0 će biti multi-Blokčejn, a u međuvremenu kursni odnos ETHBTC možemo smatrati merilom odnosa snaga ili poverenja u dva kripto-sveta.

„Puštanje sa lanca“ (off-chain) u Blokčejnu nije samo igra reči. Decentralizacija, održavanje celokupne mreže čija istorija transakcija nepresatno raste i razvoj besplatnih aplikacija za opšte dobro „zajednice“ ima svoju cenu. Iza mnogih Blokčejnova stoje pravna i fizička lica, od kojih su neka vrlo sumnjiva sa aspekta zakonodavstva ili poslovnih običaja.

Postavlja se pitanje po kojim načelima društva, ekonomije i (demokratske?) uprave se stvara Web 3.0. Da li će takozvana zajednica vlasnika i programera (ili njeni uži krugovi) ulivati poverenje?

Da li će novopridošlice iz šire zajednice imati dovoljno poverenja da skoče „u prazno“ nekog novog Blokčejna sa nekog starog Blokčejna, i zašto bi to stalno radili? Da li će razvojni timovi pokušati da poprave neispravni token ili neće? Ili sa gledišta običnih građana, da li će ekonomska cena ugovora, zaštite prava i uopšte pristup pravdi putem LegalTech biti poboljšani?

U međuvremenu se može više uraditi na poboljšanju upravljanja tradicionalnim investicijama. Za to stoje na raspolaganju druge vrste aplikacija, WealthTech.

WEALTHTECH

Kada se pogledaju ankete koje ispituju stepen ekonomske sigurnosti prosečne porodice, strukturu njihove ušteđevine i imovine – rezultati su najčešće uznemirujući. Političare i regulatore širom sveta zabrinjavaju demografski trendovi i nedovoljna penziona štednja. Anketiranje postojećih štediša pokazuje da nedostatak poverenja ili znanja predstavlja prepreku za veću štednju.

Nivo štednje zavisi od ekonomske situacije: oni koji su finansijski ugroženi ni ne mogu priuštiti štednju. Nakon zadovoljenja osnovnih finansijskih potreba, sledeći cilj je finansijska stabilnost. Uspešnost štednje takođe zavisi i od stepena finansijske pismenosti i želje da se dostignu određeni finansijski ciljevi. Za neke će akumulacija bogatstva predstavljati samo prelazni period ka dostizanju finansijske slobode i stvaranje zaostavštine.

Najveći problem je kako ostvariti finansijsku sigurnost za bezbrižan život u trećem dobu: struktura i moć penzionih sistema širom sveta se drastično promenila u toku poslednjih par decenija. Države su smanjile socijalne penzije (prvi penzioni stepen) i uvele poreske stimulanse za samostalnu penzionu štednju (treći stepen) da bi rasteretile državne budžete, dok su poslodavci svoj rizik obezbeđenja penzija za zaposlene (drugi stepen) prebacili na same zaposlene (doprinosi poslodavca se usmeravaju u lične penzione planove jer penzije više ne dolaze od firmi, na primer, investicioni računi tipa 401(k) u SAD).

Širom industrije investicionih fondova očekuje se da će WealthTech aplikacije izmeniti investicionu industriju kao što je Paytech izmenio bankarsku industriju.

Zaključak je da dugoročna lična investiciona štednja nema alternativu. U svakoj otvorenoj nacionalnoj ekonomiji, pred malim investitorom stoje brojne mogućnosti ulaganja u različite investicione kategorije kojima se može izbeći rizik isključivog ulaganja u okvirima domaće ekonomije (recimo u lokalne nekretnine i domaću valutu). Investicionih mogućnosti ima veoma mnogo. Zbog prirode finansijskih proizvoda, tržišta investicionih usluga i nedovoljnog znanja, smatra se da investitori ne mogu da biraju koje će investicije da kupe, već im se investicije prodaju. Fondovski proizvodi retko dolaze sa garancijom: povratak uloženog novca u slučaju reklamacije nije moguć. Svaki investitor je u trenutku kupovine dao saglasnost da njegov uloženi “kapital podleže riziku”.

Ovde iz WealthTech treba izuzeti brokerske aplikacije koje omogućavaju direktnu berzansku trgovinu. Njih koriste retki klijenti koji znaju tačno u šta žele da investiraju, pretežno (polu) profesionalno. One zahtevaju veliko znanje i prihvatanje visokog stepena rizika u lično ime.

Za razliku od njih, WealthTech je domen regulisanih Fintech aplikacija namenjenih širim krugovima direktnih korisnika koje treba zaštititi od neprihvatljivog nivoa investicionog rizika. U pitanju je ogromno tržište: fondovska industrija u EU prodaje preko 200 milijardi EUR fondovskih investicionih jedinica svakog kvartala. Prodavci investicionih jedinica nisu samo savetnici u bankama, već postoje razni kanali distribucije, posrednički i direktni.

Smatra se da industrija investicionih fondova ima višak kapaciteta. Samo u EU postoji 4,500 investicionih firmi koji nude investicione jedinice u preko 70,000 fondova. Mada je došlo do standardizacija forme fondova (EU UCITS), marže u industriji investicionih fondova ostaju visoke. Zato investicione firme – “proizvođači” investicionih fondova – nastavljaju da lansiraju nove fondove, a gase ili kombinuju stare i manje popularne fondove. Preveliki izbor investicionih mogućnosti, snažan marketing i nedostatak znanja stvaraju pometnju kod običnih potrošača, malih investitora.

Direktni troškovi pojedinačnog investicionog fonda nisu jedina stavka u ukupnim troškovima investiranja. Dodatni troškovi administracije i transakcija sa fondovima kroz „investicione platforme“ (fond „supermarketi“ gde se oni prodaju i čuvaju na vašem investicionom računu) nagrizaju vrednost portfolija na duže staze. Prosečni privatni penzioni fond će izgubiti čak i do jedne trećine vrednosti zbog ukamaćivanja par malih procenata troškova tokom radnog veka, dok ste u najboljoj mogućnosti da investirate.

Najbolje aplikacije će omogućiti pristup velikom univerzumu fondova koje su napravile razne, a ne samo jedna jedina investiciona firma ili banka.

Poseban problem su bonusi prodavaca, procenat od troškova fondova koji je namenjen uspešnom prodavcu, odnosno podela marže između investicione firme i distributera fonda. Ovo je tipičan slučaj u mnogim zemljama, među kojima je Južna Koreja, ali ne u Velikoj Britaniji, u kojoj je 2015. godine britanski regulator zaoštrio propise prodaje investicionih jedinica usled dugogodišnjih nepravilnosti u prodaji i zabranio nagrađivanje kroz podelu troškova fonda. Ovim putem su napravljene jasne razlike između investicione preporuke kao “saveta” ili “smernice” i smanjene mogućnosti za manipulaciju kupaca (misselling).

U mnogim zemljama, regulativa zahteva da investicioni savetnici rade u najboljem interesu klijenata i još bolja regulativa traži da agenti prodaje investicionih fondova više ne smeju da se deklarišu kao nezavisini investicioni savetnici.

U Velikoj Britaniji su zato investicioni savetnici postali prinuđeni da rade po fiksnim tarifama, ali su onda mnogi od njih rešili da napuste ovaj posao koji je odjednom postao manje plaćen. Regulatori su nastavili da ukazuju na značaj dostupnosti nezavisnog i pristupačnog investicionog savetovanja i dopustili upotrebu algoritama u davanju investicionih smernica. Ovo je pojačalo interesovanje za personalne investicione aplikacije.

Širom industrije investicionih fondova očekuje se da će WealthTech aplikacije izmeniti investicionu industriju kao što je Paytech izmenio bankarsku industriju. WealthTech predstavlja direktni distribucioni kanal za fondovsku industriju i lako može postati njen najveći kanal prodaje.

Aplikacije „robo-savetnici“ omogućuju preciznije profilisanje klijenata, masovnu personalizaciju ličnih investicionih portfolija, i zbog izbegavanja posrednika mogu smanjiti ukupne troškove investiranja. Posebno je značajno povećanje inkluzivnosti, jer minimalni ulozi mogu biti mali a aplikacije su jednostavne za korišćenje, čime se povećava finansijska sigurnost šire populacije.

Različiti fondovski proizvodi stoje na raspolaganju WealthTech aplikacija za gradnju investicionih rešenja, skoro kao investicione „kockice“.

Fondovska industrija ostaje specijalnost SAD i Evrope čiji se proizvodi, regulisani investicioni fondovi različitih formi, prodaju odnosno izvoze širom sveta. U velikom broju zemalja aplikacije koriste fondove „iz uvoza“, koji su dobili dozvole za lokalnu distribuciju. Dozvole najčešće zavise od poreskog tretmana investicija građana, ali se ovakva investiciona štednja može i stimulisati.

Najčešće se radi o berzanski kotiranim investicionim fondovima (exchange traded funds, ETF). ETF imaju velike prednosti nad običnim fondovima: čak i desetostruko niži troškovi, potpuna transparentnost, likvidnost, mala cena investicione jedinice.

U SAD je ukupna vrednost ETF prešla 10 triliona USD, što predstavlja više od 40% ukupne fondovske industrije. Veliki broj ETF nude BlackRock i Vanguard (koji zajedno vode računa o 17 triliona USD svih vrsta investicija). Poređenja radi, najveći ETF (simbol SPY) je reda veličine polovine vrednosti Bitkoina.

Praktično svi ETF su usko orijentisani na pasivno praćenje performansi raznih berzanskih indeksa bez pokušaja da ih premaše u profitu. Ovo ih razlikuje od „aktivnih“ portfolio menadžera kojima to najčešće ne uspeva na duže staze. Pasivnost ETF ne predstavlja prepreku za WealthTech aplikacije: u njima „robotski“ algoritmi koriste metode kvantitativnih finansija za formulaciju i automatsko održavanje personalizovanih ličnih portfolija.

Različiti fondovski proizvodi stoje na raspolaganju WealthTech aplikacija za gradnju investicionih rešenja, skoro kao investicione „kockice“.

Za održavanje portfolija je značajna kontrola investicionog rizika. U Evropi su fondovi regulatorno klasifikovani u različite nivoe rizika (na standardizovanoj SRRI skali od 1 do 7). Cilj investicionog algoritma koji se nalazi u jezgru aplikacije je usaglašavanje (i održavanje) zahtevanog nivoa rizika klijenta na nivou rizika njegovog portfolija. Obično se smatra da je izbor fondova najvažniji, ali veći efekat ima njihova alokacija u okviru portfolija i automatski rebalans prilikom svakog regularnog uloga ili promene režima tržišta kapitala.

Neke WealthTech aplikacije (poput Bambu) su čiste investicione „šasije“ za lične portfolije koje su ključni investicioni posao prepustile spoljnim specijalizovanim investicionim firmama (investicioni outsourcing) i licencirale njihove modele portfolija. Licencirani modeli portfolija ovih firmi su originalna rešenja izbora fondova i načina upravljanja portfolija za razne tipove investicionih zahteva. Asortiman ponuđenih modela portfolija varira od firme do firme, od svega nekoliko do više hiljada, čime se u principu omogućuje precizno balansiranje rizika i personalizacija portfolija za širok spektar klijenata.

Najbolje aplikacije će omogućiti pristup velikom univerzumu fondova koje su napravile razne, a ne samo jedna jedina investiciona firma ili banka. One će takođe voditi računa o poreskom opterećenju klijenta, davati procenu verovatnoće dostizanja investicionog cilja i automatski smanjiti putanju rizika pri „sletanju“ portfolija na zadati investicioni cilj, u zadatom roku. Neke aplikacije će probati da objasne investicionu situaciju na tržištu i u portfoliju i jednostavnim rečima, sa algoritamski generisanim tekstom, a ne samo šturim parametrima i tabelama namenjenim profesionalcima. Za veoma savesne investitore, na raspolaganju su aplikacije koje mogu da vode portfolije koji nisu ograničeni samo na čisti finansijski rizik već uzimaju u obzir i dodatne norme: etičke, verske ili „zelene“.

WealthTech zadobija pažnju u okviru „hibridnih“ modela savetovanja u kojima se ukupni troškovi investicionog savetovanja (skupih) profesionalaca umanjuju upotrebom robo-aplikacija u jednostavnijim slučajevima.

Ciljna grupa današnjeg WealthTech su mladi, digitalno pismeni investitori ali na njima se ne sme stati. I dalje su retki primeri aplikacija namanjenih upravljanju portfolijima starijih lica, koja se nalaze u režimu povlačenja penzione ušteđevine (deakumulacije). Jedan od razloga je postojanje složenijih kriterijuma poreskog tretmana imovine koji može postati i nasledstvo, jer pred kraj života investicioni cilj nije samo prosta maksimizacija terminalnog imetka.

INFRASTRUKTURA

Dosadašnji pregled je predstavio Fintech iz ugla korisničke aplikacije. Međutim, sve aplikacije pristupaju serverima i servisima u pozadini (backend) koji se najčešće nalaze u „oblaku“ (u klaudu).

Ovo je sušta suprotnost tradicionalnom bankarskom softveru u čijoj osnovi se nalaze bazni (core) bankarski IT sistemi. U ovim starim (legacy) sistemima, slojevi softvera su slagani tokom decenija razvoja, poput geoloških formacija. Tek na njihovoj površini niču mobilne bankarske aplikacije koje daju privid modernog Fintech-a, dok u dubinama tih sistema još uvek prebivaju stare tehnologije (među kojima je i preko 60 godina star programski jezik Cobol).

Prastare IT tehnologije, odnosno „tehnički dug“, u osnovi bankarskog softvera predstavlja veliku prepreku unapređenja usluga. Bankarske sisteme je zaobišao napredak u softverskim tehnologijama na kojima se izgradio moderni Fintech.

Fintech aplikacije se prave za „oblake“, a osnovni scenario prilikom razvoja je uporeba na mobilnim telefonima (mobile first), a ne fizičke ekspoziture banaka. Tu su koreni prednosti „maternjih“ Fintech aplikacija, razlog njihove lakoće korišćenja i velike popularnosti.

U novije vreme, podaci, odnosno strukture baza podataka o klijentima, poslovanju i finansijskim instrumentima postaju važniji (data centricity) od samih metoda procesiranja. Sve više podataka se standardizuje, razmenjuje, umrežava i dobija opšte razumljiv semantički smisao u kome su svi koncepti i njihova značenja jasnija.

Prastare IT tehnologije, odnosno „tehnički dug“, u osnovi bankarskog softvera predstavlja veliku prepreku unapređenja usluga.

Bankarske sisteme je zaobišao napredak u softverskim tehnologijama na kojima se izgradio moderni Fintech.

Veliki značaj se pridaje upravljanju kvalitetom podataka: odakle potiču, ko, kako i kada ih je prenosio i na koji način obradio. Bez toga slogan „Big Data“ gubi smisao. Dobri primeri su problematika podataka o održivom razvoju u finansijskom izveštavanju (evropski NFRD) ili o lancima nabavke u međunarodnoj trgovini (Evropski eFTI). Fintech firme koriste priliku da svoje poslovanje zasnuju na novim, često „alternativnim“ izvorima podataka i boljim metodama analize podataka (Data Science).

Ranije pomenuta zaštita privatnosti, kontrola identiteta i decentralizacija podataka zajedno vode borbu protiv zaključavanja ličnih podataka u silosima najvećih globalnih Internet korporacija (Big Tech) i banaka.

Ovi trendovi nisu dotakli samo građanstvo, već i finansijske institucije. Iz današnje perspektive izgleda neverovatno da samo pre desetak godina nije postojao globalni standard identifikacije pravnog subjekta u finansijskom sektoru (GLEI) bez kojeg nije bila moguća procena izloženosti riziku druge ugovorne strane ili u krajnjem slučaju brzo sprovođenje stečajnog postupka.

Apple može poslužiti kao primer obima podataka o referentnom subjektu: na čuvenom Bloomberg sistemu se može naći više stotina hiljada simbola raznovrsnih finansijskih instrumenata, raznih izdavaoca koji su svi u nekakoj vezi sa Apple. Cena svakog instrumenta će zavisiti od finansijske situacije u kojoj se Apple nalazi, a koja će biti opisana u finansijskom izveštaju. Svi pravni subjekti imaju obavezu da podnesu finansijske izveštaje.

Pojavom međunarodnog standarda jezika računovodskih i poslovih izveštaja (XBRL) su finansijski izveštaji prestali da budu debeli, suvoparni štampani dokumenti, u pravom smislu „mrtva slova na papiru“.

Ne samo da je XBRL olakšao posao finansijskih analitičara i državnih institucija, već je omogućena i diretna mašinska analiza (na primer, analiza pouzdanosti finansijskog izveštavanja ili otkrivanje nepravilnosti). U velikom broju zemalja poreski organi zahtevaju finansijske izveštaje u XBRL formatu tako da je omogućeno jasnije i efikasnije oporezivanje. Firme kotirane na berzama imaju još više obaveza: u Evropi novi ESEF propisi definišu potrebni format kao XBRL.

Za investicije je značajno uvođenje standarda klasifikacije javnih berzanski i internih identifikatora finansjiskih instrumenta od strane međunarodnih regulatora i institucija (ESMA, ISDA, ISO, OMG). Ovim putem je uspostavljena veza između referentnih podataka izdavaoca od značaja za svaki tip instrumenta. Omogućen je i mašinski čitljiv opis strukture finansijskih instrumenata i ugovora (na primer, svih pojedinačnih potrošačkih kredita koji ulaze u bilans stanja) i u agregatu mnogo kvalitetnija regulacija finansijskog sektora.

Korisničke investicione aplikacije, WealthTech, će zahtevati kvalitetne podatke o investicionim fondovima. I one i industrija investicionih fondova se oslanjaju na uslužne servise i protokole razmene transakcionih podataka o fondovima bilo kroz bankarsku (SWIFT) ili neku drugu specijalizovanu mrežu (Calastone).

Fintech je prirodno vezan za Internet, koji služi ne samo za komunikaciju sa klijentima, već i za komunikaciju sa svim drugim sistemima i institucijama. U ovu svrhu se koriste programski interfejsi (API) čiji su se tehnički standardi pojavili pre više od dve decenije. Broj dostupnih API namenjenih finansijskom sektoru je u neprestanom porastu: nezavisne softverske firme su napravile više hiljada API za razne svrhe, od već pomenute provere identiteta klijenta preko vođenja njegovog računa do samog poslovnog računovodstva. Širom sveta su česti i sajmovi API: na primer API World u Kaliforniji i APIdays u Londonu.

Fintech je prirodno vezan za Internet, koji služi ne samo za komunikaciju sa klijentima, već i za komunikaciju sa svim drugim sistemima i institucijama.

Upravo zato novi Fintech ne mora da krene od same nule u razvoju korisničke aplikacije. Fintech osnivači se najčešće oslanjaju na API komponente koje će dobiti od drugih partnerskih institucija ili banaka, ili licencirati od nezavisnih API firmi. Primer „otvorenog“ razvoja i bliskog odnosa sa klijentima je Monzo koji omoguća vlasnicima ličnih računa da njima pristupe iz (recimo) Python programa koga su sami napisali, putem Monzo API.

Ova strategija je sušta suprotnost kulturi „zatvorenog“ razvoja softvera u bankarstvu. Njene prednosti su od velike važnosti prilikom rasta: u najsrećnijim slučajevima, broj klijenata raste eksplozivno, a Fintech može da održi performanse i pouzdanost softvera (koje na primer mesečno meri britanski regulator „otvorenog bankarstva“).

Fintech razvoj se tako fokusira na svoj sopstveni poslovni cilj, recimo izvanredno prijatno korišćenje aplikacije, kojim razrešava veoma specifičnu potrebu. Osnivači i preduzetnici bez poznavanja programiranja mogu da putem alatki za manje ekstenzivno programiranje („low code – no code“) ukomponuju u celinu različite potrebne softverske elemente. Ovi elementi se često uzimaju iz velikih biblioteka API koje nude nezavisne firme (Ozone i mnogi drugi).

API su često besplatni za Fintech startup u ranoj fazi, sa manje od stotinjak korisnika i ostaju priuštivi čak i za dva do tri reda veličine veći broj korisinka (desetak hiljada EUR ili USD mesečno).

Upravo sama mogućnost automatskog sagledavanja stanja i transakcijama na raznim bankarskim računima je dovela do pojave Fintech aplikacija koje mogu svrstavati i pratiti potrošnju po raznim stavkama, upozoravati na vaš lični budžet, davati predloge o povoljnijim kupovinama. ili čak automatski stavljati sredstva na štednju.

Široku upotrebu API podržavaju i regulatori. Pomenuto je da su banke širom EU prinuđene da se otvore za pristup podacima i instrukcijama za plaćanje: API u pozadini „otvorenog bankarstva“ su omogućili povezivanje Fintech aplikacija i banaka: na prvom koraku, Fintech može bezbedno pristupiti podacima o vlasnicima računa, njihovim transakcijama i stanju na računu.

Upravo sama mogućnost automatskog sagledavanja stanja i transakcijama na raznim bankarskim računima je dovela do pojave Fintech aplikacija koje mogu svrstavati i pratiti potrošnju po raznim stavkama, upozoravati na vaš lični budžet, davati predloge o povoljnijim kupovinama ili čak automatski stavljati sredstva na štednju (na primer, engleski Plum i Snoop). Na primer, plaćanje„režija“ ne mora biti vezano samo za jedan lični bankovni račun jer aplikacije (po regulativi AISP i PISP) mogu same inicirati plaćanja i zahtevati povlačenje sredstava sa nekog od vaših bankovnih računa.

Za mlade korisinke, upotreba ovakvih aplikacija predstavlja korak napred u razvoju navika štednje i time ih vodi ka većoj finansijskoj sigurnosti.

„Otvoreno bankarstvo“ kao suživot nezavisnih Fintech i klasičnih banaka je u ovom trenutku pretežno evropski fenomen. Na primer, britanska agencija za otvoreno bankarstvo (OBIE) prepoznaje skoro 250 nezavisnih API firmi i dodatne 92 firme kod kojih se može voditi „bankarski“ račun (ima ih mnogo više nego samih banaka) što predstavlja pravi ekosistem u kome regulator (CMA) podstiče ozbiljnu tržišnu konkurenciju.

Napredak Fintech-a nije zastao na pojedinačnim API komponentama. Novopridošle banke su se odmah pozicionirale kao otvorene platforme za bankarstvo koje su dopustile pristup API dokumentaciji i sponzorisale Fintech inovacije.

Pojava „bankarstva-kao-servisa“ (BaaS) je firmama u sektoru široke potrošnje omogućila da pod vlastitim brendom – potpuno zaobilazeći klasične banke – ponude kompletne „ugrađene“ (embedded) finansijske i bankarske usluge (vođenje računa, izdavanje debitne kartice, čak i pozajmice) po minimalnom trošku, reda jednog evra mesečno po korisniku.

Na primere BaaS se nailazi na svim kontinentima, od nCino u SAD do Datanomik u Južnoj Americi, a neki od njih imaju sopstvene regulatorne licence. Svaki „outsourcing“ nosi poslovne i sigurnosne rizike koje finansijski regulatori dobro prepoznaju.

Ovde izdvajamo jedan detalj iz britanske prakse: finansijski regulator zadržava diskreciono pravo inspekcije svakog outsourcing partnera (smernice FCA FG 16-5). Iz tog razloga, na primer, Fintech virtuelni serveri engleskih Fintech kompanija nisu u Google ili IBM „oblaku“ koji to ne dozvoljavaju već u data centrima nekih drugih lokalnih firmi.

Sve ovo ostaje daleko van vidika običnih korisnika Fintech aplikacija, ali mora biti u fokusu pažnje menadžera ili preduzetnika kojima je posvećeno poslednje poglavlje vodiča.

STRATEGIJA

Brojne knjige o digitalnoj transformaciji i konsultantske kuće (McKinsey, „Big 4“ revizori) opominju menadžere da je ona tek počela.

Ekspoziture banaka se gase, pandemija je pokazala da fizički kontakt u radu i poslovanju nije neophodan, a tokovi digitalnih inovacija su nepresušni. Danas se liderima smatraju banke koje su zasnovane na API, a banke ih koriste jer često ni same nemaju pouzdanje u isporučioce vlastitih sistema.

Paytech je odneo pobedu u plaćanjima širom sveta: upotreba QR kodova je nadmašila upotrebu kartica u mnogim zemljama. Svetski novčani i investicioni tokovi se danas pretežno odvijaju van klasičnog bankarskog sistema, a građansko bankarstvo on-line putem. U nerazvijenim zemljama, i posebno kod mladih, primarni bankovni račun je sada mobilna aplikacija: radi se o milijardama ljudi na planeti.

Svi akteri na tržištu finansijskih usluga teže iznalaženju boljih poslovnih modela, većoj „otvorenosti“ i većem zadovoljstvu korisnika. Konkurencija se često nalazi na samo jedan „klik“ dalje.

Dok klasične banke i dalje uvode svoje mobilne brendove (kao na primer nedavno Santander ili Goldman Sachs) bez obzira na problematičnu profitabilnost u bankarskom sektoru (Return on Equity, ROE), u oštroj utakmici „otvorenog bankarstva“ nametnutoj od strane regulatora novonastale banke postaju profitabilne (kao britanski Starling). Bankari se izazivaju pitanjima „da li našim korisnicima možete ponuditi vaše usluge, ali bez vašeg brenda“?

Paytech je odneo pobedu u plaćanjima širom sveta: upotreba QR kodova je nadmašila upotrebu kartica u mnogim zemljama. Svetski novčani i investicioni tokovi se danas pretežno odvijaju van klasičnog bankarskog sistema, a građansko bankarstvo on-line putem.

Nije iznenađujuće što su mala i srednja preduzeća i građani u Velikoj Britaniji poslednjih godina najzadovoljniji sa Starling i Monzo aplikacijama koje nisu ni postojale do pre samo nekoliko godina.

Širom planete, bankama su takođe počele da konkurišu mobilne aplikacije najraznorodnijeg porekla: u Indiji Paytm koji je krenuo od prepaid mobilnih kartica, u Maleziji Grab koji je krenuo od taksi usluga. Dokazano je da jedna jedina „super“ aplikacija može da zameni mnoštvo pojedinačnih aplikacija ne samo u okvirima Kine (WeChat) već i šire: indonezijski Gojek je prisutan u nekoliko velikih zemalja južnoistočne Azije. Poslednjih par godina je u zemljama Baltika primećeno da se i male azijske Fintech firme prijavljuju za licence koje će važiti širom Evropske Unije.

Većina zemalja ima sasvim dovoljno, ako ne i previše banaka. Situacija u bankarstvu je veoma dinamična: u Britaniji ima slučajeva prodaje novodobijene bankarske licence (Tandem), ulaska novih firmi (Zopa, nekadašnja prva crowdlending platforma) i novih banaka koje ciljaju specifičnu klijentelu (Pennyworth finansijsko planiranje ili Monument privatno bankarstvo). Očekivanja su da će se nastaviti konsolidacija bankarskog sektora: moguće je da će pored nekoliko svetskih lidera opstati regionalni lideri i mnoštvo veoma specijalizovanih igrača.

U principu, finansije su jedna isprepletana poslovna i tehnološka mreža. Strateške poslovne opcije koje danas stoje pred bankama su izbor između mogućnosti da postanu platforma za finansijske usluge, da stvore novu platformu ili da povezuju postojeće, tuđe platforme.

Od banaka se zahteva da imaju i efikasnu inovacionu strategiju: interna odeljenja za istraživanje i razvoj su često preobražena u „otvorene“ strukture koje pokušavaju da uspostave zamajce kreativnosti putem paradigmi agilnosti, podražavajući “mršave” (lean) startape. Međutim, mladi programerski talenat i preduzetnički duh nastavlja da teži mnogo uzbudljivijim takmičenjima (hakatonima) i poslovnim inkubatorima. U raznim zemljama ovakve kratke, jeftine (par stotina evra) programe podržavaju i regulatori (kao u Luksemburgu ili Singapuru). Na njima se često može učestovati sa daljine a na kraju svakog programa je uobičajena prezentacija potencijalnim investitorima. Gradovi i zemlje se takmiče da privuku inovatore: KPMG svake godine pravi globalnu listu inovacionih centara: na prošlogodišnjoj listi je na prvom mestu Singapur, a drugo mesto dele Tel Aviv i Nju Jork.

Investicije u Fintech će nastaviti da dolaze od strane fondova preduzetničkog kapitala u potrazi za obećavajućim idejama i tehnologijama.

U nekim zemljama nove Legaltech i Fintech aplikacije smanjuju glavobolje oko administracije prilikom osnivanja nove firme. Za britanske preduzetnike Tide aplikacija omogućuje uporednu registraciju nove firme i otvaranje njenog računa, a Seedlegals će organizovati brojna osnivačka akta i akcionarske ugovore, brže i jeftinije od advokatskih kancelarija. Mnogobrojne softverske kuće često nude razvoj rane verzije softvera po fiksnoj ceni ili mogu da ga naplate kroz udeo vlasništva. Investicije u Fintech će nastaviti da dolaze od strane fondova preduzetničkog kapitala u potrazi za obećavajućim idejama i tehnologijama.

Uopšteno gledajući, novac i finansije će ostati visokoregulisani domeni u kojima najuspešniji regulatori raspiruju tržišnu utakmicu, domeni u kojima su prava potrošača sačuvana i gde se vodi briga o ishodu usluge (recimo, visina primanja od dobrovoljne penzione ušteđevine ili pristupačnost stambenog kredita).

Oni omogućuju lak, čak i neprimetan prelaz sa jednog na drugog „provajdera“: doskora samo prenos vašeg broja mobilnog telefona a danas i prenos kompletnog bankovnog računa (sa svim postojećim instrukcijama za plaćanja).

Regulatori paze na šarenolikost i privlačnost komunikacije u finansijskom sektoru koja nije uvek realna, jer digitalni marketing ne obraća dovoljno pažnje da je u pitanju promocija robe potpuno drugačije prirode. Imajući u vidu nisku finansijsku pismenost, reprogramiranje hipotekarnog kredita ili anuiteta treba da bude pažljivo izvedeno.

Troškovi finansijskog sistema i nagrađivanje u bankarskom sektoru čiji katastrofalni gubici su 2008. godine sanirani iz državnih kasa ostaće u fokusu pažnje glasačkog tela. Male štediše već danas mogu glasati za efikasniji finansijski sistem korišćenjem novih načina plaćanja (putem QR koda), otvarati IBAN račune van banaka i u slučaju nezadovoljstva uslugom brzo preseliti svoj novac na drugu aplikaciju. Slična su očekivanja od LegalTech inovacija: „pristup pravdi“ (Access To Justice, A2J) je slogan za pravnu inkluziju jer je većina građana nedovoljno pravno zaštićena ili pravno uslužena.

Sironi nije jedini autor koji ukazuje na vizije društva koje su se približile uvođenjem nacionalnih digitalnih valuta i novih generacija mobilnih mreža. U ovim društvima, aplikacije i dalje nevidljivo prate sve vaše dnevne aktivnosti, ali je sada novac sigurno integrisan u mobilne telefone. Novac u njima nije nestao, ali je neopipljiv.

Nameću se i problemi koordinacije u društvu jer samo-regulacija ne vodi ka socijalno poželjnim ishodima kada su u pitanju javna dobra, posebno zdrava životna sredina i klimatske promene. Građani mogu sporo graditi poverenje u ugodan i bezbedan život, ali ga mogu i brzo izgubiti. Bankarske panike, briga za građane i pitanja slobode će nastaviti da budu izazovi u svim društvima.

Za to vreme će Fintech nastaviti da bude globalno ogledalo ne samo napretka tehnologije već i izbora nacionalnih strategija u ograničenjima međunarodne političke ekonomije.

Podaci u ovom vodiču potiču sa početka 2022. godine.

Autor: Drago Inđić

Izrada ovog vodiča omogućena je uz podršku američkog naroda putem Američke agencije za međunarodni razvoj (USAID). Sadržaj ovog istraživanja je isključivo odgovornost Inicijative „Digitalna Srbija“ i ne predstavlja nužno stavove USAID-a ili Vlade SAD.